猪周期拐点终于要来了,关注这个指标-贝斯特全球最奢游戏最新

“疯狂的有色”在贵金属白银和金属铜镍的带领下在a股掀起了一波上涨狂潮,不过今天领涨的板块不仅是有色金属,还久违的养猪板块,其中生猪养殖三大巨头牧原、新希望和温氏都获得了不错的涨势。

猪周期拐点终于要来了?

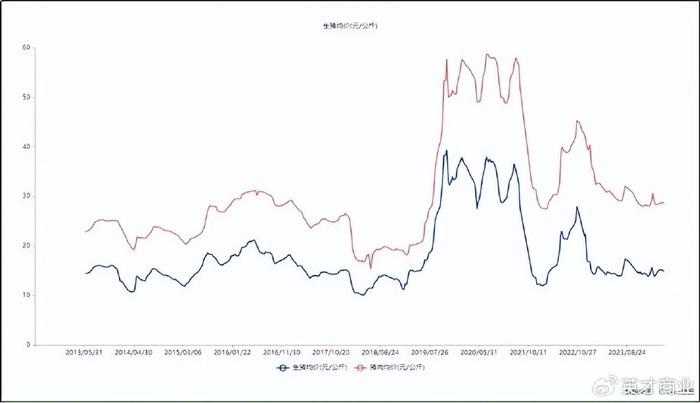

4月cpi数据有转好迹象,全国cpi环比由降转涨,同比涨幅扩大,物价微涨意味着需求恢复,代表着居民消费的需求正在恢复。而同比去年,cpi上涨0.3%,涨幅比上月扩大0.2个百分点。其中,比较关注的食品价格依旧下降2.7%,降幅与上月相同,影响cpi同比下降约0.49个百分点。但是有一个关注点比较乐观的是,猪肉价格由3月下降2.4%转为4月上涨1.4%。

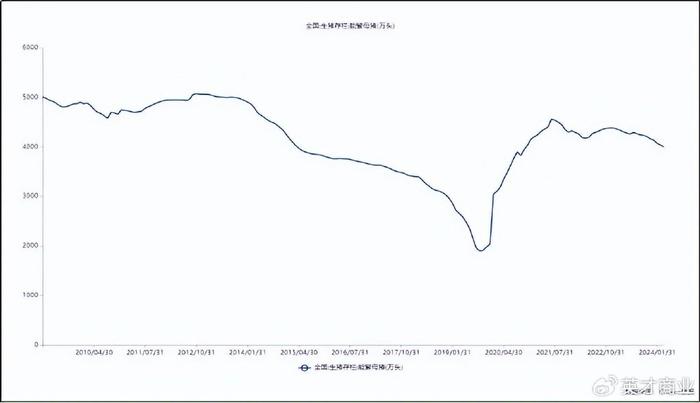

2024年2月以来由于市场仔猪供给持续偏紧,生猪价格出现了明显反弹,猪肉价格回暖,虽然并不意味着猪周期的拐点,但某种意义上短期都利好各大生猪养殖企业。不过,长期来看猪肉价格是反弹还是反转,还得看去产能情况,目前市场给出的数据还是比较乐观:受2023年9-11月份北方疫情能繁母猪损失影响,时隔近四年,国内能繁母猪的存栏量终于在近期跌破4000万头!根据数据统计,截止2024年3月31日,全国能繁母猪的存栏量来到了3997万头,这是阶段性的低点,也是近三年多首次跌破4000万头。

股市作为实体经济的“晴雨表”,一定程度上也反映了市场预期。从生猪养殖龙头牧原股份(002714.sz)今年以来的走势也能看出些端倪。年前,一方面是猪周期下行影响,市场对于牧原股份的业绩预期并不强,叠加上证指数大幅走低,2月5日牧原跟随指数触底,随后又跟随指数超跌反弹,走出了一波缩量的反弹走势。而市场的分歧就发生在3月底附近,3月18日后,上证指数开始横盘回调,而牧原股份开始走出了独立行情,3月18日至5月16日收盘,牧原股份区间涨幅达到21.95%,而这个区间上证指数仅上涨了2.22%。其实也可以这样理解,牧原股份作为生猪养殖行业龙头,跑赢了整体经济大盘,或也预示着行业拐点的可能,毕竟久居不下的能繁母猪存栏数终于松动了。

01生猪也在去产能

新的猪周期拐点或将到来,猪肉价格反弹可期,关注能繁母猪去化情况。

实际上,猪周期从未消失,也从未失灵。一直以来都有人认为“周期”是一个相对固定的事件轮回,但事实上,由于每个周期中的各种因素扰动,周期的时间跨度并不相同。猪周期也不例外,核心不过是供需关系的变化带来的价格涨跌。

从历史来看,近十年从2013年至今有两轮比较完整的猪周期,第一轮是由于猪丹毒爆发影响和环保禁养政策的推动,周期从2014年4月开始至2018年6月29触底结束,历时50个月左右,特点就是整体猪价波动较温和;第二轮是由于非洲猪瘟蔓延影响,周期从2019年3月至2022年4月中旬触底,历时37个月左右,特点是价格波动非常大,伴随着猪肉价格暴涨暴跌。

而从2022年下半年开始的本轮猪周期出现了史上最长、最难熬的周期形态,猪肉价格在相对低位的底部盘整了近1年多的时间。而从上一轮周期来看,已经出现了新的影响因素,比如过度的资本介入,导致本轮能繁母猪的产能去化一波多折。过去的猪周期核心还是由于猪肉市场的供需失衡导致,而一旦价格出现下调迹象,生产者便会自愿宰杀去产能,平衡供需。

但现如今随着资本过度投入,猪肉价格走高,就会出现加大投资扩产,然后惜售、压栏、二次肥育等情况,而且无论生猪市场是否亏损,扩产能的脚步却没有停息,2022年中下旬这波猪肉价格的暴涨暴跌就是如此,从数据来看,压栏和二次育肥是推动2022年猪价上涨的核心原因。

与“谷贱伤农”的道理一样,猪肉价格的长期低位,使得全行业长时间陷于严重的亏损,即使是牧原股份这样的行业龙头。根据公司公告,牧原2023年总营收1108.61亿元,同比下滑11.19%;归母净利润亏损42.63亿元,同比由盈转亏;扣非后归母净利润亏损40.26亿元,也是同比由盈转亏;而且已经延续到今年一季度,2024一季度营收262.72亿元,同比微增8.57%;单归母净利润依旧亏损23.79亿元,同比增亏11.81亿元,环比减亏0.42亿元。按照这个亏损速度,2024年若再不出现行业拐点,牧原今年预计亏损会超百亿,苦不堪言。

能繁母猪去化对于生猪养殖产业的产能情况对猪价支撑更直接。

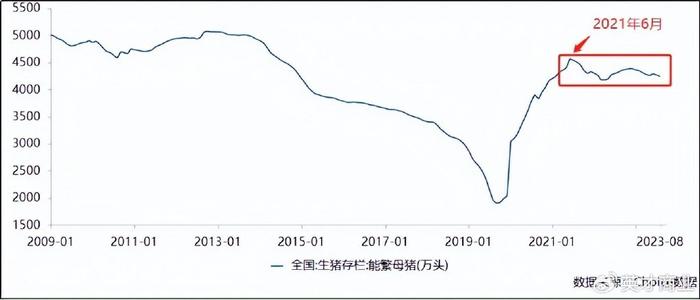

回溯2022年6月左右的供给情况,彼时猪价上涨带动了二次育肥和压栏现象的增加。2021年6月开始国内能繁母猪产量调减,10个月左右的生猪出栏来计算,刚好影响到2022年4月,一季度又刚好是出栏低位;适逢2021年开始玉米、豆粕等饲料价格也都在高位运行,养殖成本陡然增加,同时助涨了猪肉价格。

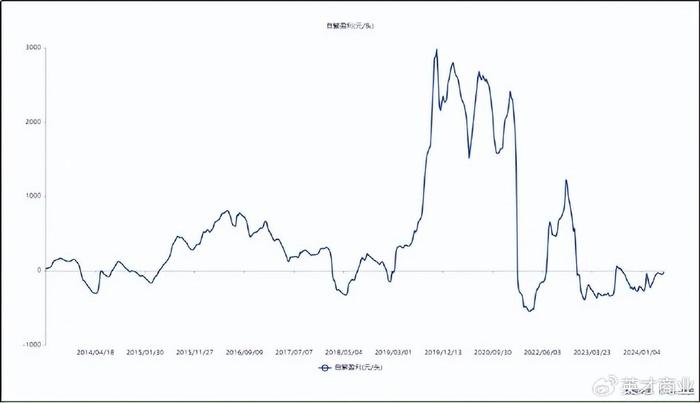

而叠加疫情对国际供应链的影响,当期猪肉月进口量环比下降70%,2021年6月能繁母猪存栏达到4500万头以上,而且即使2022年一整个上半年自繁盈利已经出现明显亏损的状况(最高时一头要亏损超500元),能繁母猪存栏量依旧没有明显回落,甚至还出现反弹。虽然2022年下半年由于能繁母猪去化以及其他因素,导致自繁盈利水平出现了大幅反弹,但由于存栏量依旧高位,使得盈利又回到亏损,到2023年全年平均的自繁每头平均都处于亏损状态,而能繁母猪的存栏量依旧在4200万头以上。

可以理解为猪企压栏惜售,2022年上半年基本上是用前期利润和资本硬挺着,越大越惨。说是在去产能中,但从2021年以来的两年多时间里,全国能繁母猪存栏量就没真正下降过,一直在4000万头以上,最高峰达4564万头、最低谷也有4177万头,当时给出观点就是只要能繁母猪存栏量去化不真正出现松动,猪价很难出现本质性的反弹。

今年猪周期能出现拐点的核心也是能繁母猪的存栏量去化。事实也证明之前的观点,2022年年底至2024年3月,能繁母猪存栏已经累计去化9.1%,使得一季度末,能繁母猪存栏量终于跌破4000万头,虽然二季度的数据未知,但目前市场预期已经形成,且从两个方面对猪肉价格形成支撑,一个是生猪的自繁盈利情况从2月底至今生猪养殖的盈利能力回暖已经形成了不错的趋势;另一个按理说历年的3月份都是猪肉消费淡季,猪价并不理想,但是今年3月以来生猪价格在淡季不淡,甚至还小幅上涨。

02上市公司去产能动力依旧艰难

有一说一,虽然能繁母猪的存栏量正在下降,但这半年去化的核心驱动因素并非主动,而是受2023年10月左右北方三省的疫情使得能繁母猪出现损失,猪企主动去化依旧缓慢,且动力不足,对未来产能去化带来了较大的不确定性。

根据数据统计,上市猪企在2021-2023年依旧是在产能扩张的状态。在生猪产能同比增长的上市猪企之中,温氏股份(300498)以835.36万头位列增幅第一,其次是新希望(000876.sz)同比扩产306.85万头,而龙头牧原股份还是放缓了脚步,同比扩产仅有261.5万头。猪价持续跳水、政策缩紧、自繁盈利亏损的背景下,为何猪企仍旧不愿主动去化?

首先,养殖业是重资产、较长的资金占用行业。猪肉价格以外,产能规模与出栏量是决定上市猪企盈利能力的重要变量,这背后需要的是上市猪企的管理能力和“钞”能力,换言之,上市猪企想要达到规模效益,现金储备和降本增效的能力是提升出栏量的基础。

举个很简单的例子,散户和机构面对下跌的市场,反应是不同的,当价格下跌到一定程度,散户更偏向于割肉止损,而机构可以利用资金优势不断补仓做t降低成本,在后期上涨获得更多的筹码和利润。

同理,这些上市猪企已经在人员、场地、设备、技术等方面进行了大量的资本投入,即使处于亏损阶段,只要企业的现金流足够坚挺,能够支撑企业熬过猪价下行周期,企业便可以在拐点后获取超额利润,从这三家头部猪企来看,“吸筹”硬抗是一方面,更多的是降本增效,既能平滑猪价下行对盈利能力带来的压力,还能降低整体成本,在未来获得竞争优势。

本轮猪周期对资金是极大的考验,2023年上市猪企的杠杆率已达到历史高位,现金流紧张是整个行业面临的最大问题。这些上市公司中已有正邦科技、傲农生物和天邦食品三家申请破产重整,今年一季度新希望、牧原和温氏的资产债率分别为74.03%、63.59%、63.37%,实际债务压力会比这个更高。

由此来看,目前对于能繁母猪的去化情况,更多的只能依靠被动去化来缩减产能。实际上,在此前多轮猪周期中,生猪疾病、疫情是此前产能出清的主要因素。随着规模养殖集中度的提升,猪企对低价的敏感度降低,主动出清产能进度缓慢,这样是猪周期拉长的核心因素。

至此,最后去化缺口将是本轮拐点的核心。

(以上仅为个人观点,不作为投资建议)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品贝斯特全球最奢华的游戏平台的版权及其他问题,请联系本站。